Ai là người thắng cuộc trong canh bạc AI?

Hàng nghìn tỷ USD đang đổ vào hạ tầng AI tạo nên cuộc chạy đua vũ trang khốc liệt nhất lịch sử công nghệ. Trong canh bạc đắt đỏ này, dòng tiền khổng lồ đang chảy về đâu, cơ hội đang nằm ở đâu?

Chỉ trong năm 2026, các tập đoàn công nghệ sở hữu các trung tâm dữ liệu khổng lồ như Microsoft, Amazon, Alphabet, Meta và Oracle đã cam kết chi 630 tỷ USD chi phí vốn (capex) vào hạ tầng AI. Quay ngược về năm 2022, tổng capex của các công ty này ở mức khoảng 120 tỷ USD. Trong vòng 4 năm, con số này đã tăng gấp 5 lần. Với phần lớn thị trường, tâm điểm chú ý vẫn nằm ở “bề nổi” như các đợt phát hành mô hình dồn dập của OpenAI hay đà tăng trưởng doanh thu ấn tượng của Nvidia.

Dưới góc nhìn của các nhà lãnh đạo chiến lược và nhà đầu tư tổ chức, việc tiếp tục tập trung vào những cái tên này có thể đồng nghĩa với việc bỏ qua các dịch chuyển cấu trúc quan trọng hơn trong nền kinh tế AI. Câu hỏi cốt lõi lúc này không còn là ai tạo ra phần cứng mạnh nhất, mà là ai sẽ thu được phần lợi nhuận lớn nhất khi các “mỏ vàng” AI chính thức đi vào vận hành thương mại.

Bài viết này sẽ bóc tách bản đồ lợi nhuận của ngành AI, chỉ ra những cạm bẫy giá trị cần tránh và phân tích các nút thắt đang cản trở đà phát triển của toàn ngành.

Dòng tiền trong bản đồ lợi nhuận hạ tầng AI

Theo lộ trình phát triển, dòng tiền của nền kinh tế AI đang trải qua 3 giai đoạn:

- Xây dựng (2023–2025): Kỷ nguyên của chip và phần cứng. Lợi nhuận dồn toàn bộ vào các công ty sản xuất bán dẫn.

- Triển khai (2025–2027): Quyền lực dịch chuyển sang các nền tảng đám mây (Cloud) và công cụ (Tooling).

- Kết quả (2027–2030): Trái ngọt sẽ thuộc về các ứng dụng và công ty kiểm soát luồng quy trình làm việc của người dùng.

Ở thời điểm hiện tại, nền kinh tế AI đang bước sang Giai đoạn 2. Bảng dưới chia cấu trúc kinh tế AI thành 10 phân tầng, với ước tính doanh thu, biên lợi nhuận và mức độ bền vững cực kỳ phân hóa.

Bảng dữ liệu trên chỉ ra một sự thật phũ phàng khi tầng Mô hình - nơi được cộng đồng chú ý nhất - lại là nơi có biên lợi nhuận thấp nhất và rủi ro bị đào thải cao nhất. Trong khi đó, dù mảng Chip tạo ra doanh thu khủng khiếp nhất (180 - 220 tỷ USD), mức biên lợi nhuận lại đang có dấu hiệu chững lại do sự trỗi dậy của chip tuỳ chỉnh. Trong giai đoạn hiện tại, quyền lực định giá và khả năng giữ lợi nhuận dường như đang dịch chuyển về phía các bên kiểm soát kênh phân phối, nền tảng đám mây và hạ tầng trung tâm dữ liệu.

Phân tích hệ sinh thái AI: Ai là người chiến thắng và đâu là cạm bẫy đầu tư?

Trong kỷ nguyên này, hãy hình dung kẻ thắng là kẻ sở hữu những “trạm thu phí" mà toàn bộ nền kinh tế AI phải nộp tiền để có thể chạm đến mỏ vàng AI.

3 Nhóm doanh nghiệp hưởng lợi lớn nhất từ hạ tầng AI

- Nhà cung cấp Cloud có chip tùy chỉnh: Vung tiền mua GPU của Nvidia là một chuyện, tự làm ra chip để chạy AI của mình lại là một đẳng cấp khác. Các nền tảng như Google Cloud hay AWS đang có lợi thế cấu trúc chi phí khủng khiếp. Ví dụ, Google TPU hiện rẻ hơn 40% so với GPU Nvidia và đang chiếm tới 58% thị trường đám mây tùy chỉnh. Chi phí chuyển đổi để khách hàng rời bỏ hệ sinh thái này là quá lớn.

- Hạ tầng Năng lượng & Làm mát: Đây có thể là một trong những “trạm thu phí” quyền lực nhất hiện nay, bởi điện năng và làm mát đang trở thành giới hạn vật lý trực tiếp của việc mở rộng cụm AI. Hiện tại, thời gian chờ để hòa lưới điện cho các trung tâm dữ liệu tại Mỹ đã lên tới 5 năm. Các công ty cung cấp hạ tầng điện và tản nhiệt (như Vertiv, Schneider) đang sở hữu một lợi thế cạnh tranh bền vững, khó bị bào mòn nhanh chỉ bằng cải tiến phần mềm.

- Vật liệu lõi và Kênh phân phối mặc định: Ở tầng phần cứng, bộ nhớ HBM (High Bandwidth Memory) của SK Hynix - loại bộ nhớ hiệu suất cao được thiết kế để cung cấp băng thông vượt trội trong khi vẫn tiết kiệm điện năng - đang là thành phần thiết yếu bị giới hạn nguồn cung, tạo ra sức mạnh định giá tuyệt đối. Ở tầng phần mềm, các doanh nghiệp nắm giữ điểm chạm người dùng cuối (như Microsoft 365, Google Search, Apple) thường có quyền định giá mạnh hơn nhờ lợi thế phân phối, dữ liệu hành vi và chi phí chuyển đổi cao.

3 Cạm bẫy giá trị và rủi ro đầu tư

- Các nhà cung cấp mô hình AI độc lập (Foundation Models): Các công ty như OpenAI hay Anthropic đang phải đối mặt với biên lợi nhuận bị ép mỏng. Khi các mô hình đang dần trở thành món hàng phổ thông, các nhà cung cấp mô hình độc lập có thể gặp áp lực lớn lên biên lợi nhuận nếu không xây dựng được lợi thế phân phối, hệ sinh thái sản phẩm hoặc tệp khách hàng đủ riêng biệt.

- Nvidia (Ở mức định giá hiện tại): Nvidia vẫn là doanh nghiệp dẫn đầu rõ rệt, nhưng lợi thế áp đảo của họ đang bắt đầu chịu sức ép từ chip tùy chỉnh, nhu cầu đa dạng hóa nguồn cung và áp lực tối ưu chi phí ở phía khách hàng lớn. Cụ thể, sự sụt giảm của giá thuê H100 (từ 8 USD/giờ xuống 2 USD/giờ) và sự thu hẹp biên lợi nhuận gộp (từ mức đỉnh trên 75% xuống dải giữa 70% trong suốt năm tài chính 2027, với Quý 1 năm 2026 đạt 71%) là những chỉ báo sớm. Nó có nghĩa là thị phần của Nvidia trong tổng lợi nhuận AI rất có thể đã đạt đỉnh vào năm 2025, ngay cả khi lợi nhuận tuyệt đối của họ vẫn tăng trưởng.

- Dịch vụ tư vấn AI thiếu khác biệt: Ngành tư vấn ứng dụng AI đang có vẻ bùng nổ nhưng về dài hạn, Agentic AI và các công cụ tự động hóa có thể làm giảm giá trị của những dịch vụ triển khai mang tính lặp lại hoặc ít khác biệt. Việc chi ngân sách lớn cho tư vấn chuyển đổi AI có thể mang lại hiệu quả hạn chế nếu các giải pháp đó không được tích hợp sâu vào quy trình nội bộ và không tạo ra năng lực vận hành bền vững.

Góc nhìn phân tích quan điểm đầu tư theo các doanh nghiệp tiêu biểu

4 Rào cản là nút thắt hạ tầng AI

Quay lại với con số khổng lồ 630 tỷ USD capex rót thẳng vào hạ tầng AI, dù có chi số tiền cực lớn thì tất cả vẫn phải xếp hàng vì thế giới đang phải đối mặt với sự thiếu hụt dài hạn về năng lực điện toán AI.

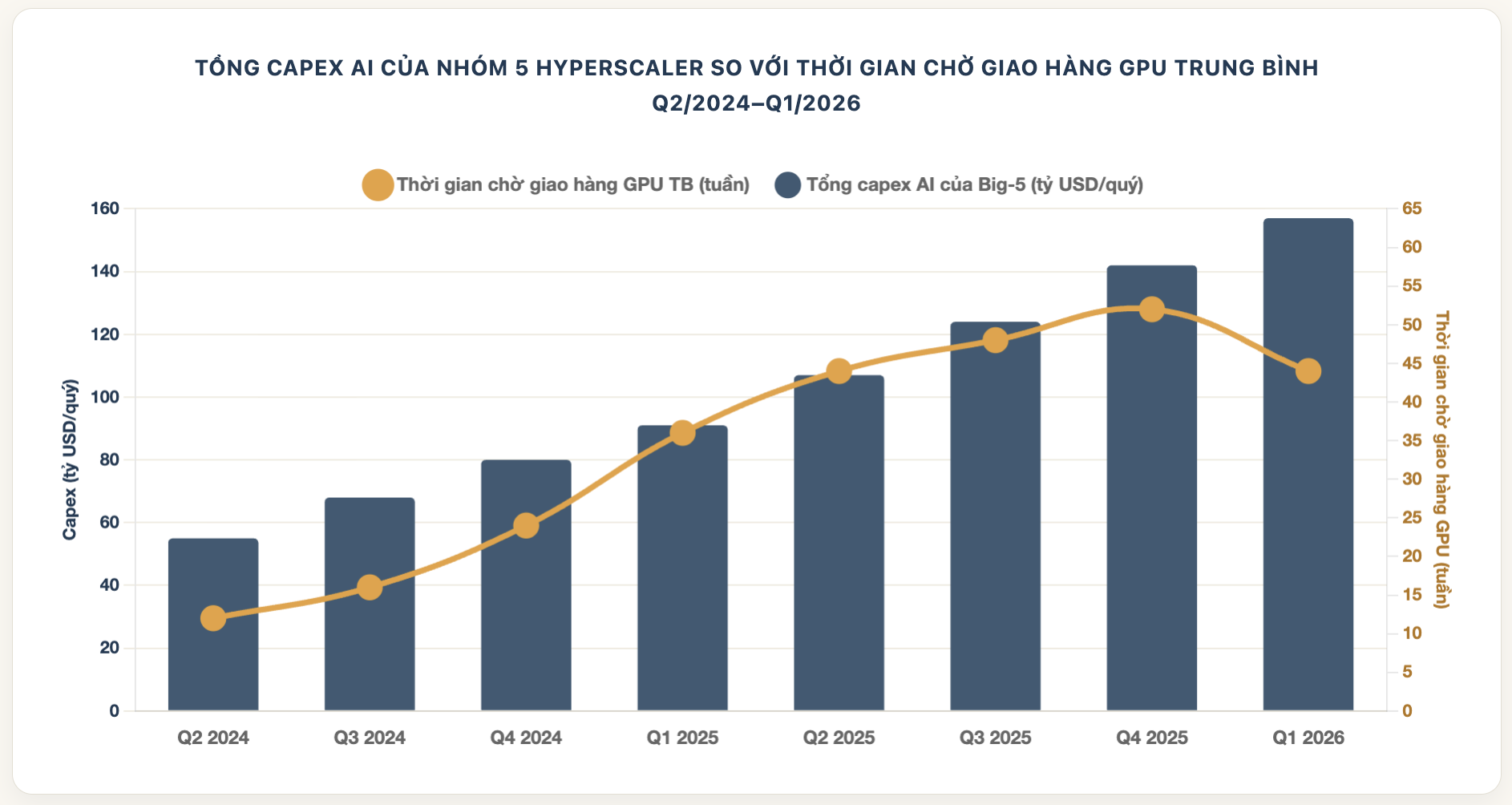

Thời gian giao hàng GPU đang là trở ngại lớn

Biểu đồ trên phản ánh vấn đề hiện tại của siêu chu kỳ điện toán. Chỉ trong 2 năm, chi tiêu vốn cho hạ tầng AI đã tăng gấp 3 lần, nhưng thời gian chờ giao hàng GPU lại kéo dài từ 12 tuần lên đỉnh điểm 52 tuần. Các gã khổng lồ đang chi tiền nhanh hơn khả năng đáp ứng của chuỗi cung ứng. Mỗi quý trôi qua, các phần mềm được huấn luyện và triển khai lại ngốn nhiều điện toán hơn. Mỗi bước tiến về năng lực của mô hình lại tạo ra một lớp ứng dụng mới, đòi hỏi thêm nhiều hạ tầng để vận hành. Nguồn cung đang phải đuổi theo một mục tiêu không ngừng leo thang.

Để hiểu rõ hơn về tình trạng thiếu hụt điện toán AI, ta hãy nhìn vào 4 nút thắt đã chặn đứng dòng tiền khổng lồ này:

- Quy trình đóng gói chip tiên tiến Chip-on-Wafer-on-Substrate (CoWoS): Quy trình CoWoS độc quyền của TSMC liên kết Bộ nhớ Băng thông cao (HBM) lên đế GPU trong các gói 2.5D. Đây là yêu cầu bắt buộc đối với mọi bộ tăng tốc AI hiệu suất cao. Kỹ thuật này của TSMC đã được đặt kín công suất đến tận giữa năm 2027 trong khi các dự án mở rộng nhà máy đang được tiến hành ở Arizona và Đài Loan sớm nhất cũng phải đến cuối năm 2026 mới đi vào hoạt động.

- Bộ nhớ Băng thông cao (HBM): HBM là thành phần bộ nhớ quyết định hiệu năng giúp các chip AI chạy nhanh. Toàn bộ công suất của 3 công ty có thể sản xuất được HBM là SK Hynix, Samsung và Micron đều đã được đặt trước từ 12-15 tháng.

- Công suất lưới điện Hoa Kỳ: Tính đến Q1/2026, 7 gigawatt công suất trung tâm dữ liệu tại Mỹ đang phải "đắp chiếu" do chờ cấp phép hòa lưới điện. Các trung tâm dữ liệu AI tiêu thụ lượng điện năng nhiều gấp 10-100 lần so với các cơ sở điện toán đa dụng trong khi lưới điện của Mỹ không được thiết kế cho kiểu tải trọng này. Các thỏa thuận mua bán điện hạt nhân được ký bởi Microsoft, Amazon và Meta sẽ không thể cung cấp công suất điện mới cho đến tận năm 2028-2030.

- Công suất tấm wafer N3/N4: Dây chuyền sản xuất chip tiên tiến nhất của TSMC được ưu tiên cho một số khách hàng lớn - những tập đoàn sẵn sàng trả mức giá chênh lệch và đặt giữ chỗ trước nhiều năm. Dòng Blackwell (N4P) và thế hệ Rubin sắp tới của Nvidia, CDNA 5 của AMD và dòng A18 của Apple đều đang cạnh tranh cho cùng một công suất nhà máy. Tuy nhiên, những thách thức về tỷ lệ thành phẩm và tình trạng thiếu hụt lao động tay nghề cao đã khiến mốc thời gian đạt đủ công suất của nhà máy TSMC tại Arizona bị lùi lại đến tận 2027-2028.

Tình hình càng tuyệt vọng hơn khi làn sóng mô hình suy luận (reasoning) ập tới. Các mô hình này ngốn lượng điện toán đáng kể cho mỗi truy vấn. Sự xuất hiện của agentic AI chạy ngầm 24/7 và AI đa phương thức (xử lý văn bản, video, âm thanh) khiến nhu cầu tài nguyên trở thành một hố đen không đáy.

Kết luận: Nghịch lý Jevons của kỷ nguyên AI

Chúng ta đang chứng kiến "Nghịch lý Jevons" phiên bản thế kỷ 21: Điện toán càng rẻ và hiệu quả, con người càng tạo ra nhiều ứng dụng mới ngốn tổng lượng điện toán lớn hơn trước gấp nhiều lần.

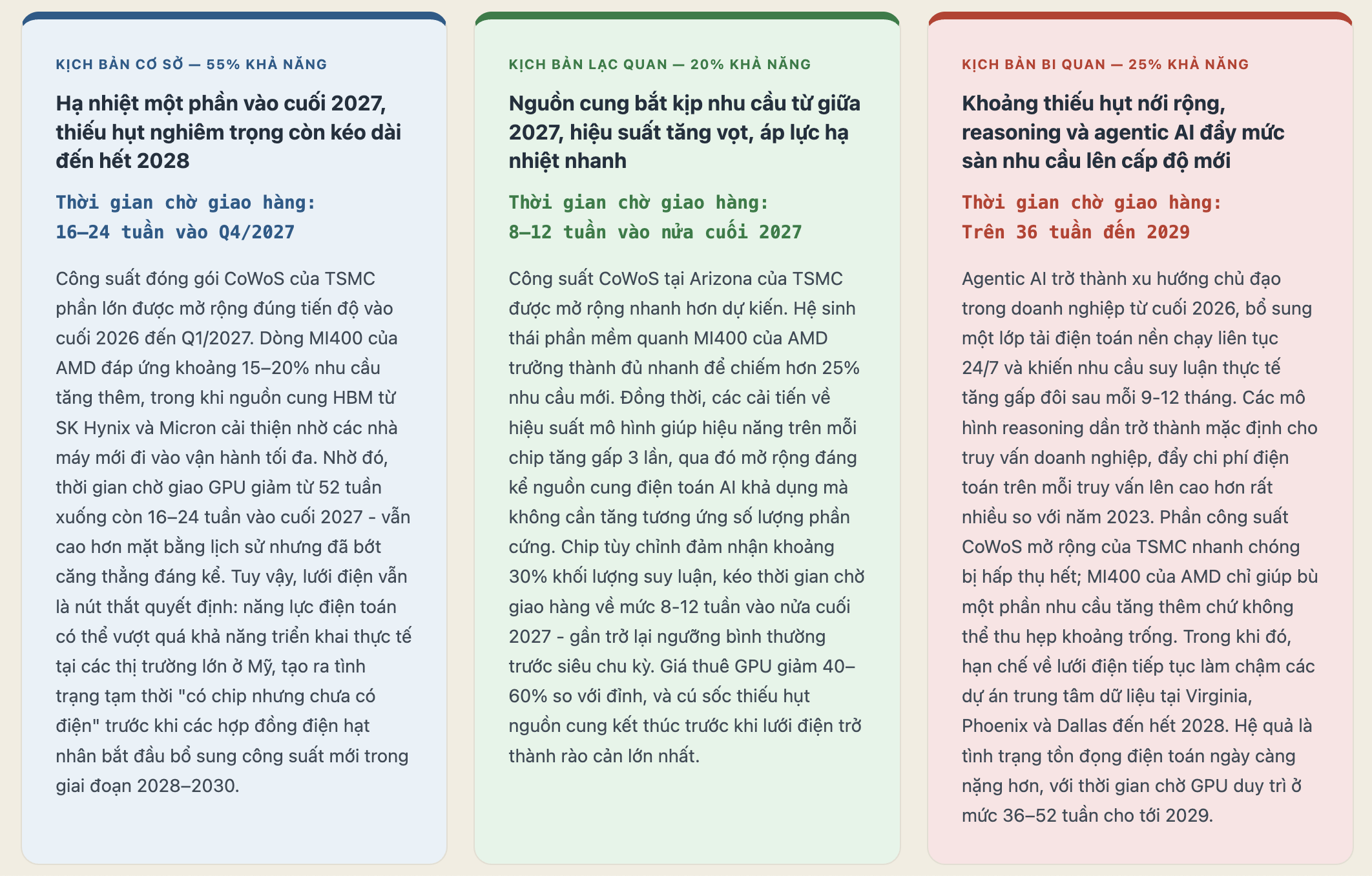

Ba kịch bản cho tương lai

Ngay cả trong kịch bản lạc quan nhất (nguồn cung chip ổn định vào cuối 2027), rào cản về lưới điện vẫn sẽ ám ảnh ngành công nghiệp này đến tận đầu những năm 2030. Nút thắt hạ tầng AI nhiều khả năng không phải là hiện tượng ngắn hạn mà là một rào cản có tính cấu trúc của ngành, đặc biệt khi nhu cầu điện toán tiếp tục mở rộng nhanh hơn năng lực cung ứng.

Tham khảo:

The AI Profit Map: Why the Biggest Winners Aren’t Who You Think

The AI Compute Backlog Is Deeper Than Anyone Will Tell You